2022-08-25 来源:格隆汇

8月24日港股盘后,维信金科(kē)公(gōng)布2022年上半年业绩。

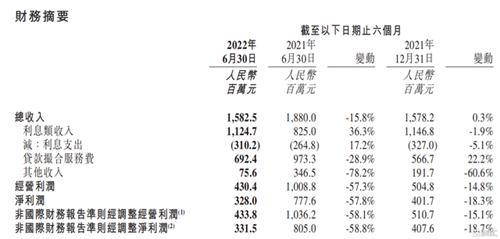

财报显示,报告期内,维信金科(kē)实现总营收15.83亿元(人民(mín)币,下同),环比微增0.3%;净利润3.28亿元,环比下降18.3%;贷款量达246.42亿元,环比增長(cháng)35.5%,同比增長(cháng)9.3%。

此外,公(gōng)司此次还宣布了中(zhōng)期分(fēn)红计划,拟派息0.1港元/股,分(fēn)红率约15%。这也是公(gōng)司连续第三个半年度分(fēn)红,展现出对未来发展的信心和持续回馈股东的实力和决心。

其实,随着上市公(gōng)司财报密集披露,今年上半年的市场环境之复杂和严峻,可(kě)见一斑,特别是二季度,疫情的冲击,大大增加了企业经营的难度。从最近多(duō)家美股金科(kē)上市公(gōng)司陆续交出的二季报来看,“增收不增利”成较普遍的情况。

当然,这基本也在意料之内,近几年在监管与市场双重压力之下,金科(kē)企业仍处于艰难转型中(zhōng)。眼下,追逐质(zhì)量成為(wèi)共识,而有(yǒu)增長(cháng)、能(néng)盈利,且现金流健康的企业亦较為(wèi)稀缺。

从维信金科(kē)的此次半年报来看,虽然增長(cháng)压力确实不小(xiǎo),但“提质(zhì)”转型步伐仍在稳步向前推进,且韧性凸显。

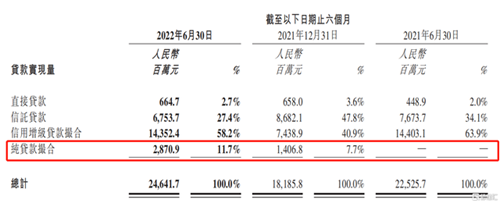

如前文(wén)述,今年上半年,公(gōng)司实现贷款总规模246.42亿元,同比与环比均实现增長(cháng)。其中(zhōng),助贷业務(wù)规模172.23亿元,约占七成。其中(zhōng),纯助贷业務(wù)规模28.7亿元,环比大幅增長(cháng)104.1%,占总贷款规模进一步上升至11.7%。

据了解,在该模式下,公(gōng)司只為(wèi)持牌金融机构提供获客和风险建议,是不承担任何信贷风险,為(wèi)纯技(jì )术、服務(wù)输出的轻资产(chǎn)运营模式。

财报显示,维信金科(kē)期内交易总数目為(wèi)210万宗,同比增加23.5%;贷款实现量為(wèi)246.42亿元,其中(zhōng),复贷客户贡献了89.2%的贷款量。同时,期内信贷产(chǎn)品的平均期限约為(wèi)10.2个月,平均贷款规模稳定在1.2万元左右。

期内,维信金科(kē)的资产(chǎn)质(zhì)量也迎来全面好转:首次付款逾期率、一至三个月逾期率、三个月以上逾期率分(fēn)别从上一季度的0.27%、2.83%及2.28%降至本期的0.23%、2.07%及2.06%。

资产(chǎn)质(zhì)量的改善,利于利润的释放。除了得益于灵活调整信贷政策和信用(yòng)风险模型,也是维信金科(kē)持续向高质(zhì)量客群迁移的积极體(tǐ)现。从路径上来说,主要可(kě)概括為(wèi)两条主線(xiàn),即优化存量、寻找增量。

具(jù)體(tǐ)而言,一方面,公(gōng)司使用(yòng)动态数据分(fēn)析及连接优质(zhì)的获客渠道,不断完善运营效率,并增强对目标客户的识别及市场渗透。同时,為(wèi)客户全生命周期提供丰富服務(wù),并寻求多(duō)元化的触达及互动渠道。此外,不断完善在線(xiàn)应用(yòng)程序、优化申请流程,以改善产(chǎn)品、服務(wù),提高品牌知名(míng)度及忠诚度,从而留住优质(zhì)客户。另一方面,加大获客渠道网络及行业平台的使用(yòng),特别是优质(zhì)客户渠道,例如OPPO、小(xiǎo)米及中(zhōng)國(guó)電(diàn)信等。

当然,结果也是立竿见影的。财报显示,截至上半年末,维信金科(kē)平台的注册用(yòng)户数增長(cháng)至1.18亿人,复贷客户贡献近九成的贷款量。

同时,维信金科(kē)在费控提效方面的成效亦较為(wèi)显著。根据财报,2022年上半年三费(销售、行政、研发)费率為(wèi)19.5%,较去年同期的26.3%下降了近7个百分(fēn)点。其中(zhōng),公(gōng)司于上半年的研发投入同比增長(cháng)20.7%达4680万元。由于研发投入决定長(cháng)期技(jì )术实力,对于经营效率和质(zhì)量的提升是必要支持,刚性较强,无可(kě)厚非。

维信金科(kē)向轻资产(chǎn)的纯助贷模式转型的关键之一,在于稳定且多(duō)元化的第三方资金渠道。

财报显示,截至期末,维信金科(kē)已与80家外部资金合作(zuò)伙伴(包括商(shāng)业银行、消费金融公(gōng)司及信托)建立長(cháng)期合作(zuò)关系,相比2021年末的69家有(yǒu)进一步增長(cháng)。

伴随合作(zuò)机构“朋友圈”地不断扩大,公(gōng)司在资金成本端的优势也开始显现(如下图)。筆(bǐ)者认為(wèi),除了多(duō)元化的资金渠道之外,可(kě)能(néng)也受到客群质(zhì)量提升及消费促进政策的影响。

此外,公(gōng)司还在财报中(zhōng)指出,一直在探索潜在的技(jì )术合作(zuò)机会,以增强他(tā)们的数字化能(néng)力。这就预示着公(gōng)司很(hěn)可(kě)能(néng)即将打开新(xīn)的增長(cháng)曲線(xiàn):2B技(jì )术服務(wù)。一旦正式落地并迎来放量,将加快公(gōng)司的轻资产(chǎn)转型的步伐。

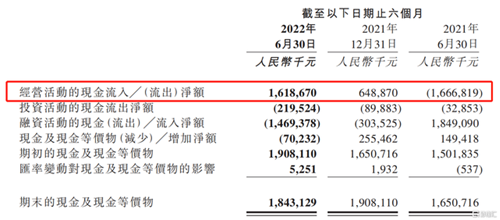

期内,公(gōng)司现金流的显著改善与负债率的下降是“提质(zhì)”的另一个直观表现。

财报显示,公(gōng)司的经营现金流净额由去年下半年的6.49亿元大幅增長(cháng)至今年上半年的16.19亿元;对应地,总资产(chǎn)负债率从69.9%下降至66.2%。

由此可(kě)见,尽管今年以来市场环境压力重重,但维信金科(kē)的业務(wù)规模仍实现稳步增長(cháng),且在转型进程中(zhōng),仍延续了高质(zhì)量的发展趋势。目前已走出二季度“至暗时刻”,预期下半年随着宏观经济环境趋于好转,叠加消费刺激政策,推动消费持续回暖,公(gōng)司经营将持续向好。

全國(guó)客服热線(xiàn) +86-400-160-1666

商(shāng)務(wù)合作(zuò)联系 +86-021-60351818

商(shāng)務(wù)合作(zuò)邮箱 swhz@vcredit.com

版权所有(yǒu)©上海维信荟智金融科(kē)技(jì )有(yǒu)限公(gōng)司 2016~2021 京ICP证000000号