2019-08-26

来源:格隆汇

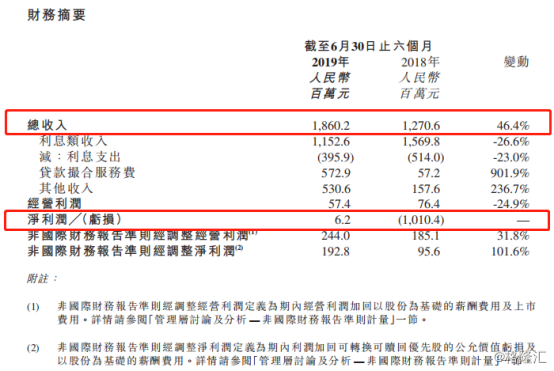

8月23日盘前,港股在線(xiàn)消费金融公(gōng)司:维信金科(kē)(2003.HK)公(gōng)布其2019年中(zhōng)期业绩。财报显示,公(gōng)司于2019年上半年实现总入18.6亿元(人民(mín)币,单位下同),同比大幅增長(cháng)46.4%;同时,期内实现净利润约620万元,相比去年同期亏损10.1亿元,实现扭亏。

作(zuò)為(wèi)头部上市平台之一,维信金科(kē)的这份中(zhōng)期成绩单喜人,释放出了积极的信号。不过当下行业仍然面临宏观及监管的双重挑战,“合规”成為(wèi)当下企业生存的关键注脚。以上市公(gōng)司為(wèi)代表的头部平台显然已找到生存之道,纷纷对接机构资金、转型助贷,并掀起行业转型风潮。

至于行业最新(xīn)境遇变化如何,还需细致地透过维信金科(kē)这份财报,来一窥究竟。

收入增長(cháng)46.4%,扭亏為(wèi)盈,账面现金充裕

财报显示,公(gōng)司于2019年上半年实现总入18.6亿元(人民(mín)币,单位下同),同比大幅增長(cháng)46.4%;同时,期内实现净利润约620万元,相比去年同期亏损10.1亿元,实现扭亏為(wèi)盈。

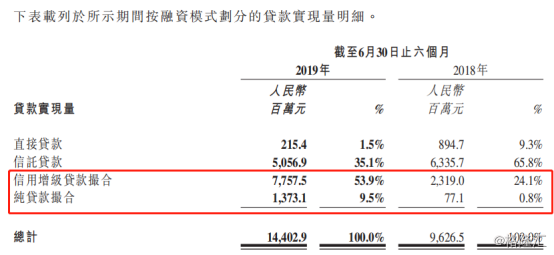

一方面,总收入之所以大幅增長(cháng),信用(yòng)增级贷款撮合模式功不可(kě)没。据财报,期内新(xīn)增贷款总量144.03亿元,同比增長(cháng)近五成。其中(zhōng),信用(yòng)增级贷款撮合实现量由2018年同期23.19亿元同比增長(cháng)235%至77.58亿元,占总贷款量比重由24.1%增至53.9%。

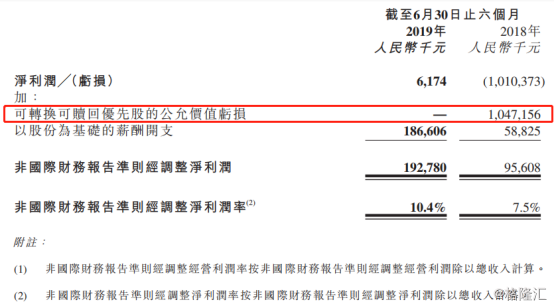

另一方面,至于扭亏為(wèi)盈,主要是由于2019年可(kě)转换可(kě)赎回优先股的公(gōng)允价值亏损不再增加。实际上,剔除优先股公(gōng)允价值变动带来的非经常性损益后,公(gōng)司在去年就已实现盈利。

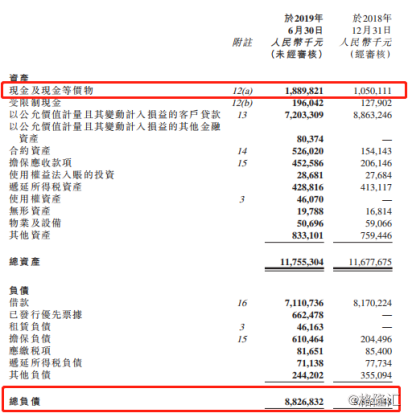

另外,财报显示,2019年上半年末,公(gōng)司账面现金余额近19亿元,足以完全覆盖同期近9亿元的总负债,而且相比去年同期不到12亿元,安(ān)全垫进一步增厚,增强了抗风险能(néng)力,也為(wèi)公(gōng)司長(cháng)期发展提供了充足的弹药。

完成纯線(xiàn)上化转变,深化助贷模式转型

从收入构成来看,利息收入在收缩。2019年上半年為(wèi)11.53亿元,同比减少26%。至于这一变化,财报给出的解释是,由直接及信托贷款模式向信用(yòng)增级贷款模式的转变。

而得益于信用(yòng)增级贷款的强劲推动,贷款撮合服務(wù)费成為(wèi)爆点。期内,撮合服務(wù)费為(wèi)5.73亿元,较去年同期增長(cháng)了9倍,占收入比重约31%。其中(zhōng),信用(yòng)增级撮合模式下产(chǎn)生的撮合服務(wù)费达5.17亿元,同比增幅高达836%,占总贷款撮合服務(wù)费比例高达九成。

另外,纯贷款撮合模式目前贡献较小(xiǎo),不过增势迅猛。从贷款量来看,该模式下的贷款量由2018年的中(zhōng)期的7710万元同比增長(cháng)了超过16倍至13.73亿元,实现爆发式增長(cháng)。

据了解,公(gōng)司于今年1月发布公(gōng)告称,線(xiàn)上至線(xiàn)下业務(wù)出售事项已于2018年12月31日完成。同时表示,出售事项完成后,其将不再经营線(xiàn)上至線(xiàn)下业務(wù)平台。这表明公(gōng)司已实现业務(wù)纯線(xiàn)上化。而信用(yòng)增级与纯贷款撮合模式均属于助贷业務(wù),其合计超过六成的总贷款量权重,表明其已占主导地位,进一步意味着其转型助贷收效显著。

值得一提的是,以会员和转介费為(wèi)核心的其他(tā)收入成為(wèi)新(xīn)的增長(cháng)点。期内实现5.31亿元,同比增加236.7%。财报指出,这主要由于增加与业務(wù)合作(zuò)伙伴的合作(zuò)及提供交叉销售机会,导致转介费增加所致。

资产(chǎn)质(zhì)量整體(tǐ)稳健,智能(néng)风控系统价值外溢

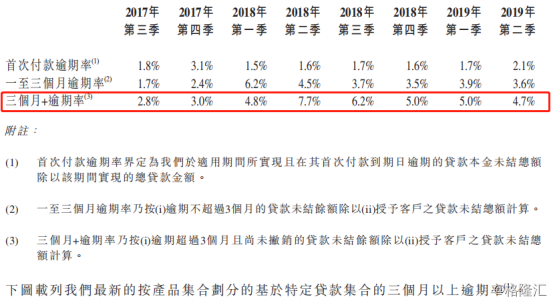

资产(chǎn)质(zhì)量是信贷企业的生命線(xiàn)。而M3+逾期率被业内普遍视為(wèi)评价资产(chǎn)质(zhì)量的有(yǒu)效指标。

从下图可(kě)以看出,维信金科(kē)从2017年第三季度至2019年第二季度期间的M3+逾期率呈现先升后降的态势,2018年第四季度以来,整體(tǐ)控制在5%左右水平,2019年第二季度下降為(wèi)4.7%。

其实,再来看M1及M1~M3逾期率指标变化,会发现均有(yǒu)波动,不过都控制在一个平稳水平,其中(zhōng)M1逾期率整體(tǐ)控制在2%左右水平,而M1~M3逾期率整體(tǐ)变化趋势更像M3+,呈先升后降,2018年第四季度以来,控制在4%左右。表明资产(chǎn)质(zhì)量整體(tǐ)较為(wèi)稳健,风险整體(tǐ)可(kě)控。

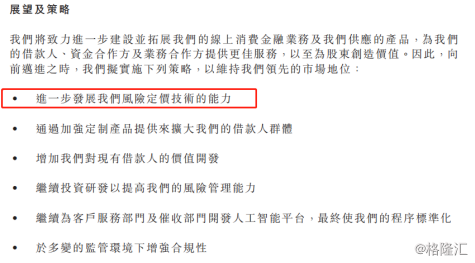

风控是信贷乃至整个金融行业的核心能(néng)力。对于维信金科(kē)来说,其自主研发的“蜂鸟系统”是其核心风险管理(lǐ)系统,以大数据应用(yòng)及机器學(xué)习為(wèi)核心技(jì )术驱动,实现对借款人的線(xiàn)上自动化、智能(néng)化风险评估及定价。

期内维信金科(kē)亦成為(wèi)多(duō)个资金合作(zuò)方的风险管理(lǐ)系统SaaS(软件即服務(wù))供货商(shāng),助力其提升风险管理(lǐ)及合规能(néng)力。可(kě)见,其在技(jì )术端的优势正促使其逐步加深与资金合作(zuò)层面的关系。

此外,财报披露,今年6月公(gōng)司将与成都金融梦工(gōng)场投资管理(lǐ)有(yǒu)限公(gōng)司(简称“成都金融梦工(gōng)场”)在程度设立合资企业:维信金科(kē)交子数字科(kē)技(jì )有(yǒu)限公(gōng)司,為(wèi)传统金融机构提供技(jì )术支撑。据了解,成都金融梦工(gōng)场是首家在成都市委、市政府及中(zhōng)國(guó)人民(mín)银行成都分(fēn)行支持下成立,服務(wù)于中(zhōng)小(xiǎo)微金融企业的金融技(jì )术创新(xīn)空间。

而在未来策略的部署中(zhōng),公(gōng)司对于技(jì )术层面重视度,可(kě)见一斑。而其研发费用(yòng)由2018上半年的3350万元增加22.5%至2019上半年的4110万元。

资金渠道及场景覆盖持续扩容,获客效率进一步提升

对于信贷企业而言,资金、用(yòng)户两大核心增長(cháng)要素。维信金科(kē)从合作(zuò)机构及场景拓展两方面持续发力,以提升贷款规模以及高效获客,并且都取得了明显的进展。

在资金端,公(gōng)司在今年上半年新(xīn)增助贷合作(zuò)持牌金融机构15家,包含一家全國(guó)股份制商(shāng)业银行。而算上30家现有(yǒu)合作(zuò)金融机构,维信金科(kē)已与45家金融机构建立了不同程度的合作(zuò)关系。此外,公(gōng)司也表示开始引入第三方担保机构来丰富供应链生态,来进一步提升贷款规模及风险管理(lǐ)能(néng)力。

在场景端,公(gōng)司在2018年与三家运营商(shāng)(電(diàn)信、移动、联通)战略合作(zuò)的基础,再度推进。2019年上半年与電(diàn)信的合作(zuò)范围由全國(guó)150多(duō)个城市扩展至25个省228个城市,实现新(xīn)增信贷金额4.7亿元,是2018年全年实现量的3倍多(duō)。

据财报显示,2019年上半年,公(gōng)司新(xīn)增贷款交易量达184.7万人次,同比增長(cháng)72.3%。而销售及营销费用(yòng)由2018年上半年的1.02亿元大幅减少55.5%至4540万元。这其实也能(néng)看出,在精(jīng)准化场景的推动下,获客效率得到明显提升。

结语

总體(tǐ)而言,维信金科(kē)这份财报表现喜人,亮点较多(duō)。其实现了逆势地强劲增長(cháng),既维持了其行业领先的地位,也给予了行业不少信心。此外,纯線(xiàn)上化的转变,将带来高效的运营效率;助贷模式的转型深化,将进一步提升合规的适应及经营的稳定性;合作(zuò)机构及场景的持续拓展,将推进业務(wù)规模的进一步提升;智能(néng)风控系统逐步赋能(néng)金融机构,实现关系的进一步绑定,并可(kě)促进系统的持续迭代。

据观察,行业在声势浩大的助贷转型浪潮中(zhōng),以互联网及地产(chǎn)巨头為(wèi)代表的大玩家已悄无声息地进场,预示着行业迎来新(xīn)一轮并購(gòu)整合。这会加速市场集中(zhōng)度提升,行业格局优化,对于行业是好事,也利于发展势头良好的头部平台。

全國(guó)客服热線(xiàn) +86-400-160-1666

商(shāng)務(wù)合作(zuò)联系 +86-021-60351818

商(shāng)務(wù)合作(zuò)邮箱 swhz@vcredit.com

版权所有(yǒu)©上海维信荟智金融科(kē)技(jì )有(yǒu)限公(gōng)司 2016~2021 京ICP证000000号