2021-03-30 來源:格隆匯

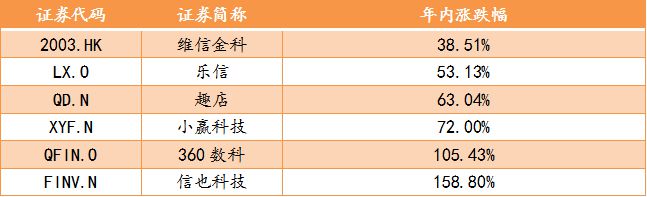

隨著陸金所控股(LU)、信也科(kē)技(jì )集團(FINV)、360數科(kē)(QFIN)、樂信(LX)、維信金科(kē)(02003.HK)等上市金融科(kē)技(jì )公(gōng)司的最新(xīn)財相繼披露,可(kě)以看到在疫後復蘇背景下,各家在業務規模、經營效率、資產品質、資金管道等方面均有(yǒu)明顯改善,同時加之最高法對於7類地方性金融機構的“紅線”鬆綁,這股“暖風”也加速了市場對金科(kē)板塊的信心回歸,因此,今年以來,板塊估值迎來快速修復。

(資料來源:WIND,截至3月26日收盤報價)

可(kě)見,隨著經濟持續復蘇及監管定調明朗之後,金科(kē)板塊也已明顯“回暖”。

從上周剛剛公(gōng)佈財報的維信金科(kē)(02003.HK)來看,在去年下半年,其各項關鍵經營指標也都有(yǒu)明顯改善。

財報顯示,2020年維信金科(kē)促成貸款達307.7億元(人民(mín)幣,下同),全年總營收為25.7億元,由於受到貸款組合公(gōng)允價值變動影響,經調整淨虧損為7.9億元;但公(gōng)司下半年實現經調整經營利潤為3.2億元,同比增長51.0%,經調整淨利潤為2.5億元,同比增長40.9%,邊際改善顯著。

當前,行業重點應關注什麼?

首先,勢必是合規及穩健經營的狀態及趨勢,這是平臺持續發展的基礎。對於各運營平臺來說,不論是近幾年來監管大力推進的去“P2P”化還是去“金融化”,本質上都在於去杠杆,而以幫助持牌金融機構導流、技(jì )術賦能(néng)風控等為代表的助貸服務模式,成為頭部公(gōng)司爭相發力的主流方向。而助貸模式的優劣首先看兩方面,包括資金管道及獲客模式。

一方面,以銀行及消金為主的持牌金融機構是主要的資金合作(zuò)方,在監管高壓及經濟低增長背景下,其對於合作(zuò)平臺的綜合實力相應也提出了更高要求;另一方面,獲客模式決定了的獲客效率及資產品質,成為助貸平臺競爭的核心。

維信金科(kē)是國內較早發力助貸模式的機構,在合作(zuò)機構及服務模式方面有(yǒu)一定的先發優勢,近幾年公(gōng)司還在推進產品結構、業務模式(純線上化)等方面的轉型,不斷優化其商(shāng)業模型。

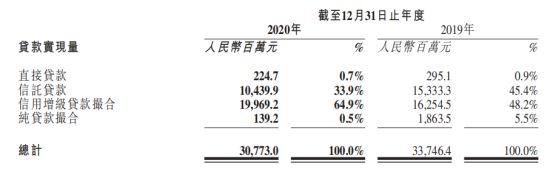

據年報披露,2020年,維信金科(kē)新(xīn)增了16家機構資金合作(zuò)夥伴,助貸業務實現量為305.5億,其中(zhōng),輕資產的撮合模式助貸業務實現量為201.1億,同比增長11.0%。

而在獲客方面,相比螞蟻金服、京東數科(kē)等互聯網巨頭系,維信金科(kē)本身自然並無太多(duō)天然優勢。但近兩年來,公(gōng)司通過與國內運營及大型互聯網廠商(shāng)建立合作(zuò),來不斷拓寬自身的獲客管道,同時借助資料和技(jì )術驅動的精(jīng)准行銷模式,實現獲客效率的提升。

公(gōng)司表示,一方面,通過進一步完善客戶終身價值模型,能(néng)夠更佳地識別將為公(gōng)司帶來長期價值及利潤的客戶特徵,並根據該等客戶的共同特徵以創建客戶畫像基礎,實現客戶識別,有(yǒu)助於其界定客戶範圍並擴大客戶群,並能(néng)夠為本公(gōng)司的長期或短期業務目標提供大量支援。以更積極的服務鼓勵重複借款,成功提升了留住優質客戶的能(néng)力並降低了客戶流失率。

另一方面,公(gōng)司於2020年在不同行業平臺上進一步擴大獲客管道,現已與OPPO、小(xiǎo)米及中(zhōng)國電信等各類運營商(shāng),騰訊雲、位元組跳動等領先媒體經營者建立合作(zuò)關係,持續推動新(xīn)借款人數量的增長。

資料顯示,去年平臺新(xīn)註冊用(yòng)戶數量較2019年提升14.4%,進一步擴大了品牌認可(kě)度和市場份額。而同期,維信金科(kē)的銷售及行銷費用(yòng)較2019年同比降低44.5%至2210萬元,反映出獲客效率的明顯提升。

那麼,接下來又(yòu)看什麼?資產品質。

對於金融業的參與機構來說,資產品質無疑是一道“生命線”,其直接決定著從業機構的盈利品質,並影響未來長期發展的潛力。

2020年上半年,受疫情衝擊,全球經濟秩序受阻滯,金融業遭遇嚴峻的外部環境挑戰,其中(zhōng),市場最大的擔憂則是信用(yòng)和違約風險上行,推動資產品質的快速惡化,也正因此,國內大金融板塊在去年一季度遭遇估值大幅下殺,但隨著國內經濟率先走向復蘇,板塊已大面積反彈並回升。

維信金科(kē)在8月發佈的中(zhōng)報中(zhōng)表示,除了對風控策略、信貸政策進行積極調整,還將調整獲客策略,探索優質客群的服務。而且公(gōng)司預計,通過客群的遷移和風控的調整,相應的M1-M3逾期率及M3+逾期率在去年第二季度將達到峰值,並在第四季度逐漸恢復到疫前水準。

而以最新(xīn)財報披露的資料來看,維信金科(kē)的客群遷移探索可(kě)說是大獲成功的,資產品質的改善遠超預期。

2020年Q1-Q4,首次付款逾期率由於2.0%降至0.4%,創歷史最佳表現,二季度率先恢復且明顯優於疫前水準,同時還在持續改善。而M1-M3逾期率、M3+逾期率也都在二季度達到峰值,迎來改善拐點,並在四季度分(fēn)別為2.5%、2.9%,均已經優於疫情前水準。

此外,值得留意的是,維信金科(kē)還在財報中(zhōng)進一步釋放出向好預期,公(gōng)司預計其2021年的整體首次付款逾期率將約0.5%,並表示將致力於通過持牌資金夥伴及業務合作(zuò)方交付創新(xīn)金融產品,服務於優質及近乎優質借款人,以尋求穩定增長,並為公(gōng)司股東持續創造價值。同時,反映預期風險發生的預期信用(yòng)損失撥備率亦較2019年有(yǒu)明顯降低,這也顯示出公(gōng)司對未來繼續向好的積極預期。

如果說資產品質是金融業的“生命線”和“壓艙石”,那現金流則是所有(yǒu)企業的“生死線”。

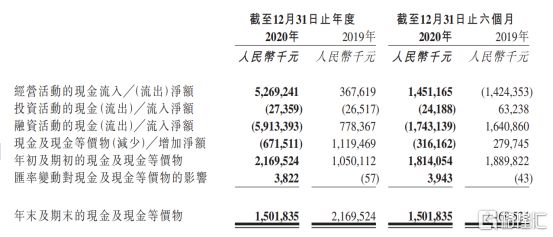

得益於助貸模式的深化,尤其是在去年下半年擴大了純撮合的業務量,同時進一步降低了信託貸款的業務量,維信金科(kē)在2020年的經營活動現金流及自由現金流狀況也都明顯改善。

資料顯示,2020年經營現金流量淨額達52.69億元,較上一年同期的3.68億元暴漲了13倍以上,同期自由現金流為52.41億元,同比增長約3.61倍。

與此同時,隨信託貸款業務規模減小(xiǎo),維信金科(kē)的總體資產負債率也有(yǒu)所降低。資料顯示,維信金科(kē)的總資產負債率由2019年末的78.3%降至72.6%。

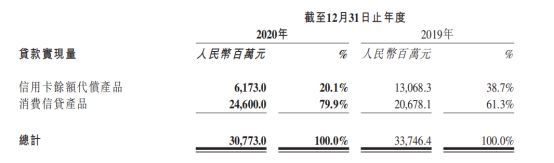

從上述幾項關鍵指標的變化來看,維信金科(kē)正處在穩中(zhōng)向好的經營發展軌道中(zhōng)。目前,信用(yòng)卡代償及消費金融市場是公(gōng)司重點發力的方向,未來想像空間依舊不小(xiǎo)。

一方面,信用(yòng)卡使用(yòng)者基數在持續擴大,根據央行最新(xīn)公(gōng)佈的《2020年支付體系運行總體情況》統計顯示,2020年四季度末,信用(yòng)卡和借貸合一卡在用(yòng)髮卡量合計達7.78億張,同比增長4.26%,由此產生的代償市場空間顯然不容小(xiǎo)覷,同時維信金科(kē)已佔據領先的市場份額優勢,加之疫情及監管推動市場出清加速,進一步擴大在該市場的份額確定性較強。

另一方面,隨著國內經濟率先復蘇,消費信心不斷回暖,也將帶動消費金融市場持續向好,疊加維信金科(kē)在資金以及獲客管道方面的逐步擴展與深化,持續增長有(yǒu)保障。此外,由於該類信貸產品往往是基於一定的消費場景,相比純現金貸產品,風險相對可(kě)控,目前這塊占比較高,伴隨這塊持續增長,推動整體資產品質改善仍有(yǒu)空間。

小(xiǎo)結

近幾年來,伴隨監管持續整治,市場出清加速,整體板塊估值也遭遇大幅下殺。疊加去年疫情衝擊,洗牌加劇,行業格局更為清晰,同時政策走向逐步明朗化,鑒於對自身實際價值及未來增長潛力的信心,包括樂信、趣店(diàn)等在內的金科(kē)公(gōng)司陸續展開了回購。

而維信金科(kē)早在2018年6月上市之後,便一路展開回購。據WIND統計,回購股份達846.7萬股,花(huā)費金額達4780萬港元,占總股本和總市值近2%。

儘管行業向好明確,市場信心也有(yǒu)所回歸,但在經歷風暴之後,從業和市場信心若要完全恢復,顯然尚需時日,而且行業在告別野蠻擴張的粗放階段之後,回歸有(yǒu)序發展的航道,市場有(yǒu)必要重新(xīn)審視和看待其價值驅動邏輯,而對於留下來的頭部企業來說,仍需強化內功,持續自證。

全國客服熱線 +86-400-160-1666

商(shāng)務合作(zuò)聯系 +86-021-60351818

商(shāng)務合作(zuò)郵箱 swhz@vcredit.com

版權所有(yǒu)©上海維信薈智金融科(kē)技(jì )有(yǒu)限公(gōng)司 2016~2020京ICP证000000号